Indledende ord om konjunktur

Markedsøkonomier bevæger sig i svingninger eller cykler, som betegnes med termen konjunkturer (på engelsk: business cycles). De tidspunkter hvor økonomien vækster benævnes med begrebet højkonjunktur og omvendt, de tidspunkter hvor økonomien oplever en negativ vækst benævnes lavkonjunktur. Mange studier og økonomer argumenterer for at disse svingninger mellem lav- og højkonjunktur i økonomien opstår uregelmæssigt, men der er alligevel en vis form for regelmæssighed i de større svingninger, en såkaldt rytme.

Forskere har gennem de seneste 100 år fundet frem til, at de større finansielle kriser opstår med mellem 18 og 22 års mellemrum og at denne rytme er uundgåelig. Økonomien har altså behov for at det henholdsvis op og ned. Udsvingene og selve skiftet fra høj-til-lav konjunktur og omvendt, sker dog ofte på baggrund af noget uforudsigeligt og verdensomspændende. I 2020 fik vi f.eks. et krak i kapitalmarkedscyklussen, da der opstod en global sundhedsmæssig krise. I samme stil var det i 2008 den store mængde af subprime lån, der udløste finanskrisen. Artiklen vil senere komme med konkrete eksempler på tidligere kriser og brud af konjunkturen og business cycle.

Hvorfor skal jeg som investor vide noget om konjunktur og business cycle?

Som investor er det en god idé (for ikke at sige strengt nødvendigt), at have et basalt kendskab til hvordan business cyclen/konjunkturen ser ud, og en fornemmelse af hvad stadie som cyklen netop er på nu, inden der sættes penge i finansielle aktiver, om det er aktier, råvarer, valuta eller optioner. Finanskriser og større kapitalmarkedsudsving kan ofte forudsiges indenfor intervaller af 2 til 4 år, og det er bestemt ikke ligegyldigt, om du køber dine aktier lige før en finansiel krise, og taber 40-50%, eller om du køber lige efter en krise og sparer de 40-50% i stedet. Financo vil derfor i denne artikel forsøge at give dig nogle helt basale redskaber, til først og fremmest at forstå hvad konjunktur og business cycles er, og dernæst hvordan du udnytter det i din langsigtede investering.

Har du allerede styr på at investere? Eller mangler du en brugervenlig handelsplatform? Financo anbefaler eToro. Læs vores analyse om børsmæglerne her eller gå til eToro nu.

Er konjunktur og business cycle det samme?

Når økonomer anvender termen business cycles og ikke konjunktur, er det fordi der underliggende er en bredere makroøkonomisk forståelse i ordet business cycle. Business cycles koncentrerer sig netop mere dybdegående om hvordan økonomien påvirker konkrete elementer som virksomhederne, produktionen, prisudvikling og efterspørgsel på råvarer, pengemængde, afledt efterspørgsel, ejendomspriser, investeringslyst, arbejdskraft, privat forbrug kontra offentligt forbrug og meget mere. Dermed virker den danske udgave af begrebet lidt overfladisk, da de fleste forbinder konjunkturudvikling med færre variabler og ofte blot inflation, arbejdsløshed og udvikling i BNP.

Desuden er næsten alt forskning omkring konjunktur og makroøkonomi fortaget af amerikanske forskere, dog med enkelte undtagelser, og det kan netop også være årsagen til at begrebet anvendes hyppigere på engelsk.

Når du har læst denne artikel, vil du forhåbentligt forbinde konjunktur-begrebet med langt flere variabler end før.

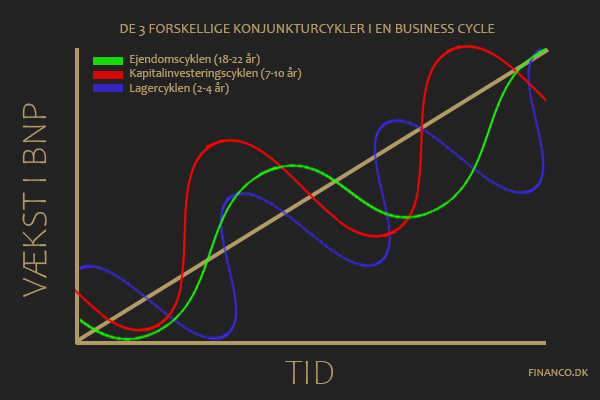

Tre typer af konjunktur i en business cycle

Økonomer har fundet frem til, at der i den store hele business cycle (som varer 18-22 år i gennemsnit) befinder sig tre forskellige typer af konjunkturer.

- Lagerkonjunkturen (2-4 år)

- Kapitalinvesteringskonjunkturen (7-10 år)

- Ejendomsmarkedskonjunkturen (18-22 år)

Disse tre konjunkturcykler har rytmer/udsving på hver sit tidsinterval som vist i parentesen.

Lagerkonjunktur

Denne konjunkturcykel drives primært af virksomhedernes varelagre, eller på regnskabssprog: virksomhedernes omsætningsaktiver. Størstedelen af alle virksomheder sælger fysiske produkter, som enten skal indkøbes eller produceres. Mængden af produkter eller varer, som indkøbes eller produceres, afhænger af kundernes efterspørgsel. Den generelle efterspørgsel er dynamisk, og virksomheden forsøger konstant at forudsige deres salg. Men det hænder ofte at salget peaker, virksomheden får købt meget stort ind, for dernæst at salget falder brat, og virksomheden står nu med en stor aktivmasse (varelager og produkter), og mangler likviditet (penge) til at betale udeståender og skyldige beløb til leverandører. Det sker i gennemsnit hvert 2. til 4. år, og det påvirker den overordnede økonomi en lille smule når det indtræffer. Men det er ikke nok til at sætte gang i en finansiel krise alene.

Kapitalinvesteringer

Kapitalinvesterings-cyklussen er af en anden kaliber end førnævnte, og påvirker netop økonomien mærkbart. Denne konjunkturcyklus er drevet af, som navnet antyder, kapitalinvesteringer. Det er f.eks. når virksomhederne investerer i nyt udstyr, nye systemer, nye kapitaltunge produkter eller finansielle aktiver, som aktier. Kapitalinvesteringer har det med at peake hvert 7. til 10. år, og falde brat herefter. Der ligger en længere forklaring bagved dette, som du kan læse i denne bog.

Det vigtigste i forståelsen af den samlede business cycle og konjunktur er, at du blot ved at dette påvirker den og det skaber en underliggende konjunkturbevægelse i det store billede. Hvis du tager et kig på en graf over et vilkårligt index, eksempelvis S&P500, vil du kunne se at det generelle marked tager et større dyk hvert 7. til 10. år. Det kan derfor være en god idé at vente med at investere, hvis markedet er steget stabilt i 6 til 8 år, da der må forventes et mindre og pludseligt fald snarest.

Skal ovenstående konjunkturcykel perspektiveres til virkeligheden kan der nævnes IT-krisen (dotcom-boblen), som ramte ca. 10 år efter en finansiel krise og 10 år inden en finansiel krise. Samtidig kan COVID-19 i nyere tid også betegnes som et krak i kapitalinvesteringernes cyklus, dog med aborm hurtig genoprettelse i markedet (måske på grund af institutionel indgriben af FED og ECB).

Ejendomsmarkedets påvirkning

Den sidste, men største cyklus i vores økonomis konjunktur er drevet af ejendomsmarkedet. Ejendomsmarkedet er faktisk den største faktor for nutidens økonomi, og flere studier har påpeget hvordan bevægelserne i ejendomsmarkedet straks afspejles i resten af økonomien. F.eks. stiger en privat forbrugers forbrug, i takt med at dennes ejendom stiger i værdi, selvom det ikke betyder at forbrugeren har fået flere penge mellem hænderne. Helt kort og konkret, så stiger ejendomspriserne stille og lineært over 18 til 22 år, hvorefter priserne krakker og skaber drastiske fald, hvorefter konjunkturen nulstilles og startes forfra. Dog ikke helt forfra, for priserne falder (næsten) aldrig så meget, men nok nærmere en 8 til 10 års tilbagegang. Dette krak opstår ofte på grund af et overudbud af nye ejendomme og huse, som følge af lave renter.

Finansiel krise, vending i konjunkturen

Den finansielle krise opstår så, når alle disse tre underliggende konjunkturer ramler sammen, og vender på én og samme tid. Dog er det ofte noget eksternt og uforudsigeligt, der rammer verden, som er den endelige trigger (som eksempelvis COVID-19 eller Lehman Brothers konkursen). Når dette sker, løber økonominen ind i en lavkonjunktur, og alt efter hvor voldsom denne nedgang er, kategoriseres den som en recession eller en depression i værste tilfælde. Under finansielle krisetider falder aktiemarkedet ofte med 30 til 60%, men retter sig hurtigt op med de første 15-20% når det har nået sin bund. Det er ikke irrelevant, om du investerer dine penge før eller efter sådan et stort aktiefald, da det i sidste ende kan blive til et rigtig stort tab eller en yderlig gevinst.

Vil du læse mere om konjunkturcyklerne?

Den danske investor, økonom og forfatter, Lars Tvede, har skrevet en formidabel bog på både dansk og engelsk om disse tre konjunkturcykler, samtidig med at han giver dig et indblik i fundamentet af makroøkonomi. Hvis Financo kunne bestemme, vil denne bog være fast pensum på samtlige økonomiske universitetsstudier. Den er intet mindre end fantastisk, lærerig og ikke mindst pædagogisk. Du kan købe den lige her på Saxo.

Bringer finansielle kriser kun dårligdom?

Hvis du havde spurgt den østrigske økonom, Josef Schumpeter, så vil svaret være nej. Han har i sin forskning påpeget, hvordan finansielle krisetider skaber muligheder for de ny-opstartede vækstkometer. Det er netop her du som investor skal være opmærksom, for det er her du kan tjene dine helt store afkast på aktier. Schumpeters teori går hovedsageligt på, at disse finansielle kriser knækker de store og forældede virksomheder, hvorfor der bliver en åben plads på det pågældende marked. Det er netop i dette øjeblik, at de små, nye og innovative virksomheder vinder frem. Hvis du som investor på forhånd har lokaliseret en af disse vækstkometer, før den finansielle krise indtræffer, vil du stå utrolig stærkt på den anden side af krisen. Desuden lærer de økonomiske krise tider virksomhederne at være påpasselige, blive bedre til at styre deres omkostninger og generelt optimere.

Hvordan skal jeg forholde mig til konjunktur som langsigtet investor?

Når du som langsigtet investor vil sætte penge i markedet, er det en god idé først at fastlægge hvor på konjunkturcyklen at markedet netop befinder sig.

Til dette har Financo to helt simple tommelfingerregler:

- Der sker et krak i aktiemarkedet ca. hvert 10. år (Kapitalmarkedscyklen)

- Der opstår en finansiel krise ca. hvert 20. år (Ejendomsmarkedscyklen)

Så før du sætter alle dine sparepenge i markedet, bør du kigge på aktiegraferne (her er S&P500 eller DAX-indekset gode grafer at analysere, da de afspejler det generelle marked), for at se hvornår seneste krak har været. Er markedet steget uafbrudt i otte år? Så bør du nok lige afvente til at der har været en korrektion. Er det kun to-tre år siden at markedet sidst korrigerede? Så burde det være trygt at sætte sine penge i markedet.

Husk på: Dette er Financos tilgang til langsigtet aktieinvestering, og Financo kan ikke stå til ansvar for tabte penge eller manglende afkast.

Hvad er en korrektion?

Når du kigger på aktiegraferne igennem for at finde tidligere korrektioner, bør du som minimum kigge efter perioder, hvor markedet er faldet med 20-30%.

Et fald over 20-30% benævnes ofte med termen; reccesion

Et fald over 30-50% benævnes ofte med termen; depression

Kan jeg så slet ikke investere midt i en højkonjunktur eller under en konjunktur-vending?

Selvfølgelig kan du det. Der findes mange typer af finansielle aktiver at investere i, og blandt andet stiger råvarer som sølv og guld helt enormt, under svære økonomiske perioder. Læs vores guide om både fundamental analyse og teknisk analyse, hvor vi giver dig en grunding indsigt i, hvordan du finder ud af hvad du skal investere i på et hvilket som helst givent tidspunkt.

Tabt modet – virker det kompliceret? Få en investeringsforening til at hjælpe dig!

Der findes i dag et utal af investeringsforeninger, som hjælper dig med at investere dine penge, så du ikke selv skal tænke alle disse tanker og samtidig holde øje med markedet hver eneste dag. En af disse udbydere er Nord.Investments og de tilbyder faktisk en GRATIS investeringsplan. Gå ind på deres hjemmeside, udfyld felterne (2-5 minutter) og de giver dig deres bud på en investeringsplan for dine hårdt optjente sparepenge. Ønsker du også at investere igennem dem, kan dette faktisk også gøres til et af markedets mest attraktive priser.

Hvad sker der når højkonjunkturen slutter?

Du har helt bestemt lært om hvad henholdvis høj- og lavkonjunktur bringer med sig, igennem din tid i folkeskolen eller gymnasiet. Vi vil derfor ikke bruge krudt på gennemgå det yderligere, men bringer her et par af de faktorer som påvirkes mest, når lavkonjunkturen indtræffer og økonomien eventuelt rammer en finansiel krise.

- Inflationsniveauet stiger – centralbankerne forsøger altid at opretholde et inflationsniveau på de gyldne 2%, men under lavkonjunktur og kriser vil inflationen stige yderligere, når centralbankerne øger pengemængden.

- Forbruget falder – salget af varige forbrugsgoder, så som biler og ejendomme, falder helt ekstremt, hvorimod almindeligt forbrug, så som mad, kun falder marginalt. Derfor bruger man også i dag bilsalget som indikator for højkonjunktur og lavkonjunktur.

- Arbejdsløsheden stiger – det ændrede forbrug medfører at købekraften falder, og derfor taber virksomhederne en del af deres indkomst. Det medfører at personale fyres, da der ikke er likviditet til at betale lønninger.

- BNP falder – som med inflationsniveauet, skal det bruttonationaleprodukt også gerne stige med 2-3% årligt, for at økonomien kan vækste sundt. Når forbruget falder og og arbejdsløsheden stiger, vil der komme færre penge i omløb, hvilket starter en negativ spiral. Den negative spiral kan ofte løses med offentlige investeringer.

Økonomiske kriser i nyere tid

Som du nok kan regne ud, efter at have læst ovenstående meget korte og basale fundament i en business cycle, så må verden have oplevet en del aktiekrak og finansielle kriser gennem tiden, når de opstår med hhv. 10 og 20 års hyppighed – og det er helt korrekt. Nedenfor vil de nyeste og mest markante kriser og krak opsummeres kort.

Vidste du?

At hvis du havde købt amerikanske aktier for 10.000 kr. for 50 år siden, så vil de have været over 1.500.000 kr. værd i dag? Gå ikke glip af dit passive afkast. Invester i aktier allerede i dag gennem eToro, hvor du kan købe aktier til 0% i kommission.

2020: COVID-19 / Corona krakket

Den 20. februar 2020, startede et af historiens mest brutale krak (30-40% aktiekursfald på få dage), lige pånær den store depression i 1930’erne. Markedet havde steget næsten uafbrudt siden 2009, og intet mindre end 391% målt på US500 indekset, kun rystet af lidt uroligheder i markedet i 2018. Dermed var der gået over 10 år siden sidste krak i kapitalmarkedet og faktoren, som endte med at udløse krakket, skulle vise sig at være en sundhedskrise, nemlig COVID-19. Faldet var brat og hurtigt og det samme var genoprettelsen i markedet. Men mon krakket og krisen er ovre? Det ved vi endnu ikke.

2007-2009: Finanskrisen (Subprime-lån og kredit)

Den 15. oktober 2007 startede et fald i aktiemarkedet, som senere skulle vise sig at blive et sandt økonomisk mareridt. Krisen blev bygget på et absurd stort antal ny-optagede lån hos private forbrugere, de såkaldte subprime lån.

Op til 2007 havde bankerne givet så meget kredit, og ikke mindst lånt så mange penge ud, at økonomien blødte i gæld. Det havde aldrig været lettere at blive kreditgodkendt, hvilket resulterede i at privatpersoner optog kolossale lån og købte ejendomme. Rigtig mange amerikaner ejede pludselig 3 til 4 huse, blot fordi de kunne – men gælden blev altså ikke tilbagebetalt og afdraget på.

Dette resulterede i at investeringsbanken Lehman Brothers blev begæret konkurs d. 15. september 2008, hvilket satte et kæmpe aftryk på den globale økonomi. Denne konkurs udløste ramaskrig, og den amerikanske økonomi gik i stå. Det smittede straks af på resten af verden, og denne overdrevne gældstagning hos private forbrugere endte som en utrolig hård krise verden over.

Efter krisen oprettede regeringerne og stater meget hårde regulationer på låneområddet. Det er bl.a. derfor du i dag som minimum selv skal have 5% af det beløb du ønsker at låne, når du f.eks. skal købe ejendom.

2000: Dotcom-boblen (IT-krisen)

I gennem 1990’erne opstod en voldsom spekulation i de nye IT-virksomheder, hvilket resulterede i at aktiepriserne på disse virksomheder, tordnede op i astronomiske niveauer. Tendensen opstod i USA og det var også amerikanerne, som hovedsageligt drev aktierne op i de skyhøje luftlag.

Det hele fik dog en brat ende i 1999-2000, hvor hele markedet kollapsede. Krakket ramte desværre også resten af verdensøkonomien og satte aftryk i den globale økonomi. Enkelte virksomheder fra dotcom-boblen er i dag nogle at verdens mest værdifulde virksomheder, som Google og Amazon.

Det amerikanske indeks over teknologivirksomheder, Tech-indekset Nasdaq 100, faldte under denne bobbel med intet mindre end 78% fra marts 2000 til oktober 2002. Samtidig tabte en stor del af befolkningen samt investorer tiltroen og tilliden til IT-virksomhederne.

Et eksempel på kapitalmarkedets udsving og konjunktur

Dotcom boblen og selve IT-krisen er et godt eksempel på den underliggende kapitalinvesteringskonjunktur, hvor priserne til sidst når så urealistiske niveauer, i og med at de er så langt fra aktivernes indre værdi, at det hele i sidste ende krakker.

Der tabes penge på 72% af CFD-detailkontiene.

1929: Den store depression i 30’erne – Krakket på Wall Street

Den største og hidtil mest omspændende økonomiske krise og krak i konjunkturen findes tilbage i 1930’erne, hvor verden oplevede den store depression, eller også kendt som Wall Street-krakket. Depressionen satte enorme aftryk i den globale økonomi, og selv her snart 100 år efter, drages der stadig parraleller til krisen. Hårdest ramt var igen USA, men denne gang også Tyskland i særdeleshed. Der er foretage mange studier om hvorfor krisen varede så længe, og der er opnået bred enighed om at følgende elementer har bidraget til netop dette:

- Skæv indkomstfordeling – de 5% rigeste amerikanere stod for 33% af alt personindkomst i landet.

- Dårlige virksomhedsstrukturer – der var højkonjunktur for svindel- og fupvirksomheder.

- Nye forbrugsmønstre – mængden af varige forbrugsgoder, som ejendomme og biler, steg helt eksplosivt. I dag bruger man blandt andet bilsalget som indikator for kommende kriser.

- Dårlig bankstruktur – mængden af højrisikolån til spekulanter i aktiemarkedet var blevet overvældende højt.

- Afbetalingskøb – en stor mængde forbrugsgoder var baseret på afbetalingsaftaler, som til sidst ikke kunne hænge sammen på grund af den overdrevne gældstagning hos private såvel som virksomheder.

- Finanspolitikken – Amerikanerne valgte at fastholde dollarens værdi, og afskar sig selv fra effektive indgreb som eksempelvis justering af skattesatsen. På den måde påvirkede den amerikanske regering økonomien i en negativ retning, hvorimod de omvendt havde kunnet stimulere økonomien. Samtidig skærpede regeringen de offentlige investeringer, hvilket var det absolut forkerte tidspunkt at tage sådan en beslutning på, for at spare penge.

- Pengepolitkken – En stor del af verdens økonomer giver FED (den amerikanske centralbank) skylden for at depressionen netop varede så længde. I perioden førte FED en meget stram pengepolitik, hvor en økonomom som Milton Friedman mente at de burde lempe politikken på området. Alene i 1929 til 1933 faldt pengemængden med 1/3. Befolkningen ønskede i samme omgang at spare mere og mere op, og derved var der endnu færre penge i omløb, hvilket strammede grebet om økonomien.

I alt faldt verdenshandlen med hele 66% i perioden og arbejdsløsheden nåede et niveau på 23,3% i 1932 mod de 3,2% i 1929.

Skrevet d. 09-07-2020

Senest opdateret: 13-07-2020

Forfatter: Simon Møller Andersen