Timing af din investering

Et emne som næsten altid bliver diskuteret, når der tales investering og aktier, er timing. Private investorer elsker at spekulere i det helt rigtig tidspunkt at investere. Så meget, at mange ofte går glip af flere procent afkast, før de endelig får placeret deres penge. Om det er en form for higen, efter at være ligesom de “store drenge” i den finansielle verden og på Wall Street, eller det er risikoen for at gå ind lige før et mindre kursfald, skal jeg ikke gøre mig til dommer på.

Desværre ender det ofte med at der går FOMO (Fear of missing out – en frygt for at gå glip af potentielle afkast) i den, for private investorers vedkommende, og dermed ender de med netop at købe på den præcise top, hvis vi skal følge statistikkerne.

Få en gratis investeringsplan

Er du ny i investering og vil du i gang på lettest mulig vis? Så anbefaler Financo Nord.Investments. Nord.Investments tilbyder en gratis investeringsplan ud fra din egen risikoprofil.

Hvor vigtig er timingen af din investering?

Er du langsigtet (mindst 10 år), så er timingen næsten fuldstændig ligegyldig. Og det er det jeg vil vise dig i denne artikel. Men nu skrev jeg “næsten” – så det må jeg knytte et par ord til. For det er ikke nogen hemmelighed, at hvis du investerer lige før en finansiel krise – ja, så går det nok et par år før du har hentet dit tab ind igen. Derfor er nødvendigt at forstå konjunkturcyklerne og den store hele business cycle, så du undgår dette. Men det bør være ret lige til, hvis du læser min artikel om emnet lige her.

Okay, så langt så godt. Hvorfor er det så lige, at “Time in” er vigtigere end selve “Timing”, når vi taler investering? Jo, det er specielt vigtigt hvis du er ung investor og har mange år forude til din investering.

Renters rente skaber et eksponentielt voksende afkast

Når du investerer dine penge, og lader dem vokse over flere år, hvor du hvert år geninvesterer dit afkast (både aktivt i form af geninvestering af udbytte, men også passivt, ved ikke at realisere (sælge) dine aktier, fonde eller ETF’er), så vil du opleve rentes rente-effekten. Netop rentes rente-effekten vil give dig et større afkast, end en præcis timing af din investering (som du nok alligevel vil misse, ligesom de resterende 77,4% i følge statistikken).

Lad mig stille det matematisk op

– Det amerikanske aktiemarked stiger med 9,11% årligt (som vi fandt frem til i denne artikel).

– Du investerer 10.000 kr.

– Din horisont for investeringen er 45 år

I princippet vil du så tjene 911 kr. årligt (9,11% * 10.000 kr), og dermed 40.995 kr. i afkast efter de 45 år, hvis du hæver de 911,- kr. hvert år (911 kr. * 45 år).

Men hvad så, hvis du lader afkastet bliver i investeringen og opnår effekten af rentes rente? Så ser regnestykket helt anderledes ud (10.000 kr * 1,0911^45), og du vil dermed have et afkast på 505.714,04 kr. (!!) inklusiv de 10.000 kr. du oprindeligt investerede.

Kan du nu allerede fornemme hvorfor “time in”, altså tiden inde i markedet, er markant vigtigere end selve “timingen” af din investering? Lige præcis på grund af rentes rente. De 8% afkast du går glip af, mens du forsøger at time dine investering – det kan altså være flere 100.000 kr. ude i fremtiden om 45 år.

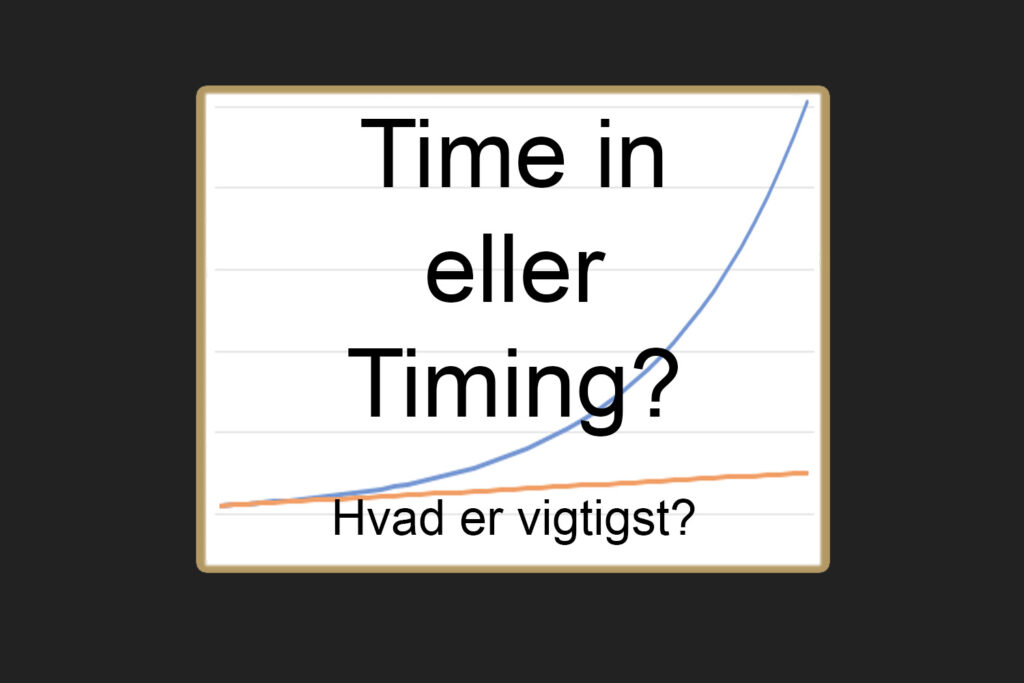

Illustration af rentes rente effekten

Med ovenstående regne eksempel i mente, har jeg lavet en kurve som tydeliggør forskellen du opnår med rentes rente. Altså når du geninvesterer dit afkast.

Forskellen på de to grafer er 892% i år 45. Kan du nu forstå, hvorfor du ikke skal pine dig selv med at time din langsigtede investering med 4-5%? Men du bør samtidig også huske at sprede din risiko, ved at placere pengene løbende og evt. i flere forskellige sektorer, mere herom afslutningsvis.

Mangler du en investeringsplatform til din langsigtede investering?

Financo anbefaler eToro, som har den absolut mest brugervenlige platform. Sammensæt nemt dine portefølje med eToros handelsplatform. Der er desuden 0% kommission på deres produkter. Du kan også læse vores anmeldelse af eToro her, eller se en komplet liste over børsmæglere her.

Hvor slemt vil det så være at investere lige før et finansiel krise?

Lad os antage at du investerer lige på toppen og taber 40% straks, så du nu kun har 6.000 kr. tilbage i år 2 af din investering. Lad os stille regnestykket op på ny så. 6.000 kr * 1,0911^44 = 278.094,05 kr. inklusiv din oprindelige investering, når de 45 år er gået. Mon ikke det nok skal gå, så længe du bare er langsigtet? Selvfølgelig er det en god idé, at for alt i verden at undgå at investere lige op til en finansiel krise. Men at prøve at ramme 3, 4, 5 eller 6% forskel, kan aldrig være nyttigt. For statistikken siger, at du alligevel vil misse din chance.

Time in og risikospredning (mit råd til dig)

I stedet for at fokusere så meget på timing, så skal du fokusere mere på din time in, som netop gennemgået overfor. Hertil vil jeg give dig endnu et råd. Invester ALDRIG alle dine penge på én gang. Det kan måske være fornuftigt, hvis markedet er 30-50% nede, men ellers så er det aldrig fornuftigt. Køb i stedet løbende op over nogle måneder. Sæt de første 25% af dine kontanter ind i markedet den første dag. Afvent en måneds tid. Hvis nu markedet falder 6-7% et par dage, så se at smid de næste 30% af dine kontanter ind i markedet. Afvent igen nogle måneder, og sæt så flere penge ind i markedet. Det er den mest optimale måde at risikosprede sig på, og på den måde får du en fornuftig gennemsnitlig åbningskurs, fremfor at risikere at sætte det hele ind, lige før en 10-15% korrektion i markedet.